纺织品行业是中国传统的支柱产业,按其终端用途可划分为三个子行业,即服装用纺织品业、产业用纺织品业和家用纺织品业。家用纺织品也称为装饰用纺织品。它是对人生活环境起美化装饰作用的实用性纺织品。

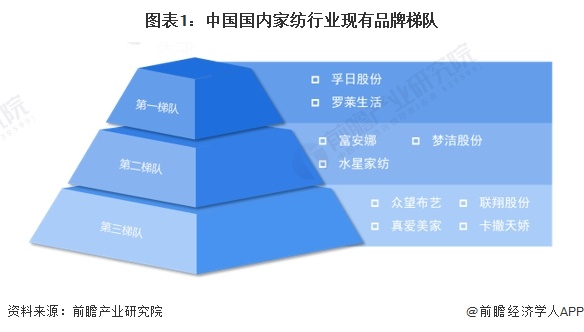

依据企业的家纺产品销售量划分,可分为3个竞争梯队。其中,按照2023年前三季度业务收入情况去看,业务收入超过35亿元的企业有孚日股份罗莱生活;业务收入在15-30亿元区间内的企业有富安娜梦洁股份水星家纺;业务收入小于10亿的企业有众望布艺线、中国家纺行业竞争者入场进程

从代表性企业入场进程来看,梦洁股份入场较早,于1981年成立;大多数企业在1990-2005年间成立,富安娜、孚日股份、罗莱生活、宁波博洋、众望布艺等企业均成立于这一时期;真爱美家、趣睡科技等企业集中于2010年之后入场。从注册资本情况去看,富安娜、罗莱生活、孚日股份企业的注册资本较高,其注册资本超过8亿元,梦洁股份注册资本也相比来说较高,超过7亿元。

2018-2022年,中国家纺行业主要上市公司营业收入增长率呈现波动态势,2020年及2022年小幅度下降,主要是用于新冠疫情导致生产企业停工停产所致。2023年前三季度,中国家纺行业主要上市公司的平均营业收入增长率为2.65%,从企业增长情况对比来看水星家纺的增长情况较好,其发展的潜在能力较高。

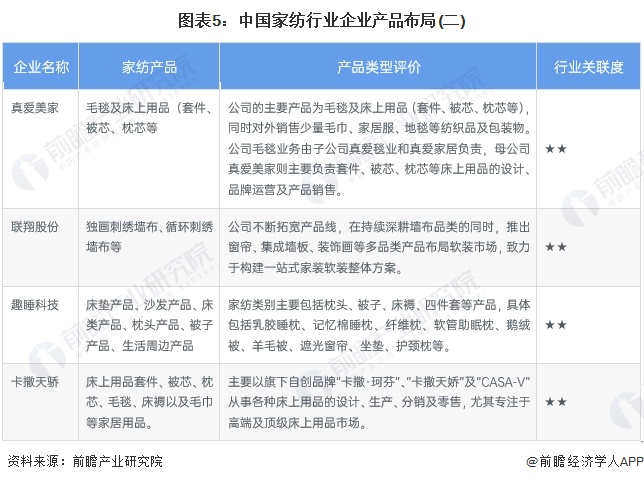

在家纺产品布局方面,孚日股份、罗莱生活、富安娜、水星家纺等企业主要是床上纺织用品,梦洁股份、众望布艺等主要是从事装饰布艺的产品生产及销售,其中孚日股份和罗莱生活的综合竞争力较强。

根据中国企业数据库企查猫,目前中国家纺注册企业大多分布在在江苏省和浙江省,截至2024年3月,江苏省和浙江省家纺行业公司数均超过9000家,江苏省家纺代表企业有罗莱生活、神龙家纺、凯盛家纺等;浙江省代表企业有众望布艺、真爱美家、联翔股份等。

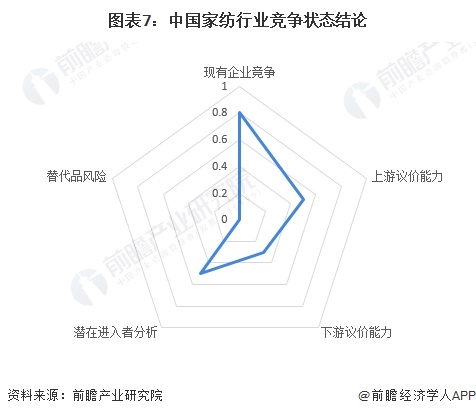

目前我国家纺行业竞争较为激烈,进入壁垒较低。特别是在低端家纺领域,积聚着大量中小型企业,以区域市场为主要市场,主要以价格上的优势取胜,对全国性家纺企业造成较大的竞争压力,存在比较大的竞争威胁。

家纺产品为广大购买的人日常必需,无替代产品,因此替代品威胁小。上游面料供应商以及棉花原料供应商较多,公司参与面料生产的能力强,家纺行业企业规模一般较小,市场集中度低,而上游面料和棉花原料等供应商更多的客户来源为服装行业。综合看来家纺企业对上游供应商的议价能力一般。

城市化进程、收入水平的提高将带来更多的消费者需求,然而消费者面临的产品选择较多,而市场上缺乏差异化的产品,消费者选择较多,买方市场逐渐形成,家纺行业对下游消费者的议价能力较弱。

综合行业五方面力量对比,可以看整体的竞争强度较大,行业处于结构调整期。根据以上分析,对各方面的竞争情况做量化,1代表最大,0代表最小,家纺行业的竞争情况如下图所示:

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文来源前瞻产业研究院,内容仅代表作者本人观点,本站只提供参考并不构成任何投资及应用建议。(若存在内容、版权或其它问题,请联系:)品牌合作与广告投放请联系 或

预见2024:2024年中国海上光伏行业市场规模、竞争格局及发展前途分析

重磅!2024年中国及31省市通用航空行业政策汇总、解读及发展目标分析

【投资视角】2024年中国健康体检行业投融资现状及兼并重组分析 融资活跃度整体较低

重磅!2024年中国及31省市水产预制菜行业政策汇总、解读及发展目标分析

【行业深度】2024年中国集成灶行业竞争格局及市场占有率分析 市场集中度较低

【最全】2024年中国奢侈品行业上市公司市场之间的竞争局势分析 三大方面做全方位对比